通勤手当の税と社会保険料の関係

「通勤手当って非課税のはずなのに、社会保険料の計算には入っているの?」

「交通費は実費なのに、どうして保険料が増えるの?」

「年収の壁を考えるとき、通勤手当は含めるの?」

就業規則・雇用契約・労働条件通知書などで定めがあれば、会社はその内容に従う必要があります。

法律上、会社に通勤手当の支給が一律に義務づけられているわけではありません。ただし、就業規則や雇用契約書、労働条件通知書などで支給条件が定められている場合は、その内容に従って支給されます。

通勤手当の支給は義務ではなく「企業が任意で決めて良い手当」とされています。

通勤手当が所得税では非課税なのに社会保険料の算定に加えられるということは、通勤手当が高額になると、社会保険料も高くなる可能性があります。

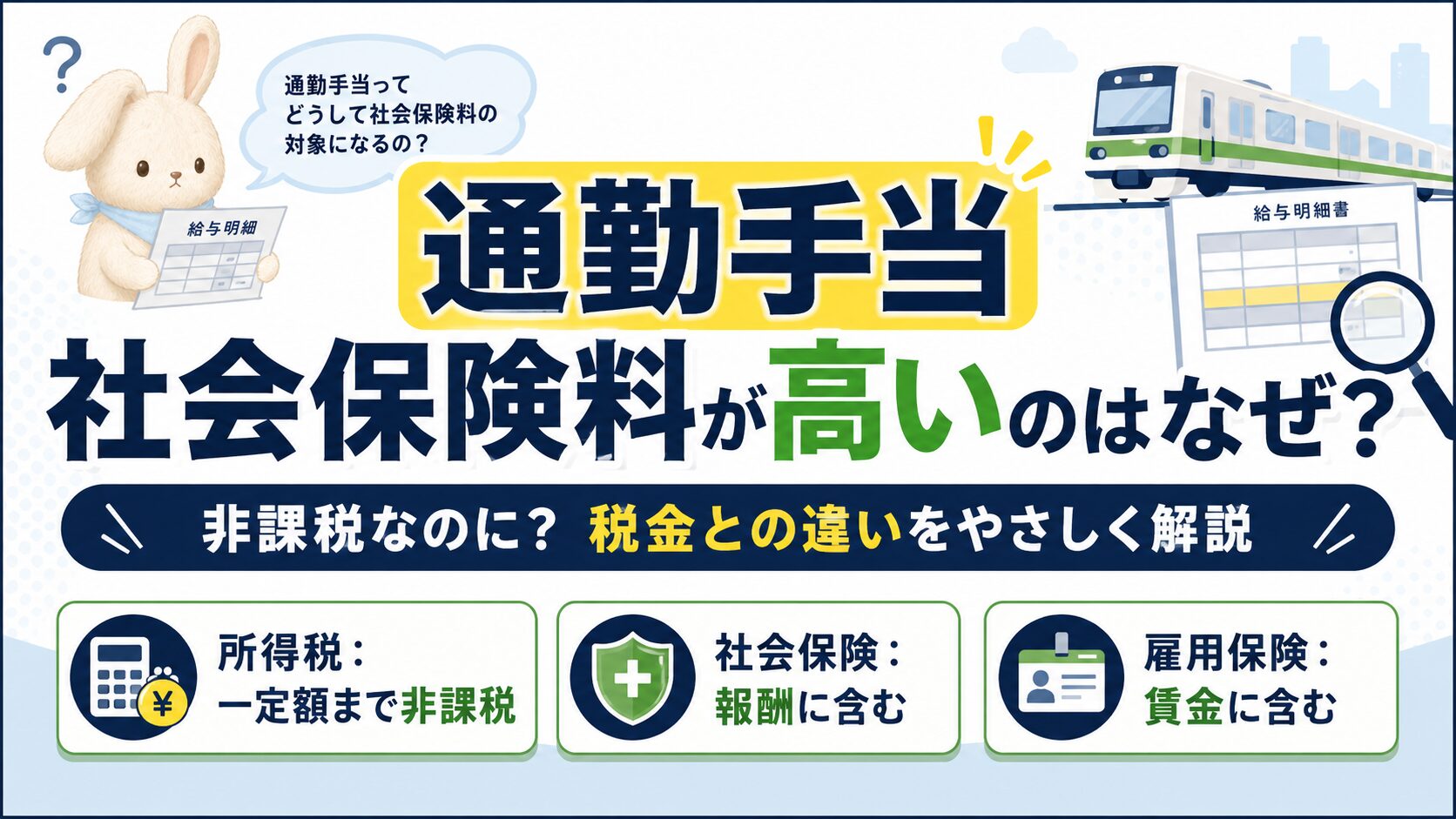

ポイントは、所得税・社会保険・雇用保険で、通勤手当の扱いが同じではないということです。

この記事では、会社員・パート・アルバイトの方にもわかりやすく、通勤手当と税金・社会保険料の関係を整理します。

社会保険料との決定的な違い

通勤手当は「税金」と「保険料」で扱いが違い、次のようになります。

| 項目 | 通勤手当の扱い |

|---|---|

| 所得税 | 一定額まで非課税 |

| 住民税 | 一定額まで非課税 |

| 健康保険・厚生年金 | 原則として報酬に含める |

| 雇用保険 | 賃金として含める |

| 年収の壁 | どの制度の壁かによって扱いが変わる |

つまり、「非課税」だからといって、すべての計算から外れるわけではありません。

ここが一番大事なポイントです。

所得税では、通勤手当は一定額まで非課税

通勤手当は、所得税では一定の限度額まで非課税です。

電車やバスなどの交通機関を利用している場合、国税庁は、通勤のための運賃・時間・距離などから見て、最も経済的かつ合理的な経路・方法による通勤手当を非課税の対象としています。

ただし、1か月あたりの非課税限度額は 15万円 です。

たとえば、毎月の定期代が12,000円で、会社から12,000円の通勤手当が支給されている場合、通常は所得税の課税対象にはなりません。

一方で、合理的な通勤費を超える金額や、非課税限度額を超える部分は、給与として課税されます。

参考:国税庁「No.2582 電車・バス通勤者の通勤手当」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2582.htm

社会保険料では通勤手当も含めて計算される

ここで多くの人が混乱します。

所得税では非課税なのに、健康保険料や厚生年金保険料の計算では、通勤手当を含めます。

健康保険・厚生年金では、保険料を計算するときに「標準報酬月額」というものを使います。

標準報酬月額は、ざっくり言うと、毎月の給与を一定の幅で区分したものです。

この給与には、基本給だけでなく、残業手当、家族手当、役職手当、そして通勤手当なども含まれます。

つまり、通勤手当が多い人は、基本給が同じでも、標準報酬月額が高くなる場合があります。

その結果、健康保険料や厚生年金保険料が少し高くなることがあります。

参考:日本年金機構「標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。」

https://www.nenkin.go.jp/section/faq/kounen/hyoujunhoushu/20140602-03.html

なぜ「非課税」なのに社会保険料には入るの?

理由は、制度の目的が違うからです。

所得税は、「税金をかける所得かどうか」という考え方で判断します。

通勤手当は、仕事に行くために必要な交通費という性質があるため、一定額までは課税しない扱いになっています。

一方で、社会保険は「会社から受け取る報酬」をもとに保険料や将来の給付を考えます。

そのため、所得税では非課税でも、社会保険では報酬として扱われることがあります。

ここで大切なのは、次の考え方です。

非課税 = 社会保険料がかからない、ではない

給与明細を見るときは、この違いを押さえておきましょう。

雇用保険料でも通勤手当は含まれる

雇用保険料の計算でも、通勤手当は賃金に含まれます。

労働保険の対象賃金には、基本給や残業手当、賞与などのほか、通勤手当も含まれます。

大阪労働局の案内でも、通勤手当は労働保険対象賃金に算入するものとして示されており、非課税部分も含む扱いになっています。

そのため、給与明細で雇用保険料を確認するときも、通勤手当を含めた賃金に料率をかけて計算されていると考えるとわかりやすいです。

参考:大阪労働局「支払い賃金の確認」

https://jsite.mhlw.go.jp/osaka-roudoukyoku/hourei_seido_tetsuzuki/roudou_hoken/hourei_seido/kosin/keizoku/kakunin.html

参考:厚生労働省「雇用保険料率について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

給与明細ではどこを見ればいい?

通勤手当の扱いを確認したいときは、給与明細の次の項目を見てみましょう。

1. 支給欄

支給欄には、基本給、残業手当、通勤手当などが表示されます。

通勤手当は、会社によって次のような名前で表示されることがあります。

- 通勤手当

- 交通費

- 非課税通勤費

- 定期代

- 通勤交通費

「非課税通勤費」と書かれている場合、所得税の計算上は非課税として処理されている可能性が高いです。

2. 課税支給額

課税支給額は、所得税の計算対象になる給与です。

非課税の範囲内の通勤手当は、通常ここには含まれません。

そのため、総支給額よりも課税支給額のほうが少なくなることがあります。

3. 社会保険料の控除欄

健康保険料、厚生年金保険料、介護保険料などは、標準報酬月額をもとに計算されます。

標準報酬月額を決めるときには、通勤手当も含めて考えるため、通勤手当が増えると社会保険料に影響することがあります。

4. 雇用保険料

雇用保険料も、通勤手当を含めた賃金をもとに計算されます。

「通勤手当は非課税なのに、雇用保険料がかかっている気がする」と感じる場合は、この扱いの違いが理由です。

年収の壁と通勤手当の関係は?

通勤手当で特にややこしいのが、年収の壁との関係です。

「106万円の壁」「130万円の壁」とよく言われますが、この2つは同じ制度ではありません。

106万円の壁と通勤手当

106万円の壁は、短時間労働者が勤務先の社会保険に加入するかどうかで話題になるものです。

ここで見る賃金には、制度上、すべての手当を単純に含めるわけではありません。

たとえば、日本年金機構の案内では、月額8.8万円以上かを判断するとき、最低賃金において算入しないことを定める賃金として、通勤手当などは算入しないとされています。

ただし、実際の加入判断は勤務時間、勤務先の規模、雇用期間、学生かどうかなど、複数の条件で決まります。

そのため、「通勤手当込みで106万円を超えたら必ず社会保険加入」と単純に考えるのは危険です。

なお、社会保険の適用拡大により、いわゆる「年収106万円の壁」として意識されていた月額8.8万円以上の賃金要件は、今後撤廃される方向です。最新情報は厚生労働省や日本年金機構の案内で確認してください。

参考:日本年金機構「所定内賃金が月額8.8万円以上かの算定対象となる賃金には、どのようなものが含まれますか。」

https://www.nenkin.go.jp/section/faq/kounen/tekiyoukakudai/tanjikan/chingin.html

参考:厚生労働省「社会保険の加入対象の拡大について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html

130万円の壁と通勤手当

130万円の壁は、主に家族の健康保険の扶養に入れるかどうかで問題になります。

こちらは、税金の年収とは考え方が違います。

扶養判定では、継続的な収入の見込みを見ます。

2026年4月1日以降は、労働条件通知書などの労働契約内容がわかる書類に記載された賃金から見込まれる年間収入が、原則として判定の材料になります。

130万円の壁では、税金の非課税・課税とは別に、継続的な収入見込みで判断されます。2026年4月1日以降の日本年金機構の取り扱いでは、労働条件通知書などに記載された賃金から年間収入を見込むため、通勤手当の金額が不明確な場合は確認が必要です。

そのため、扶養内で働きたい人は、勤務先だけでなく、配偶者や家族が加入している健康保険の窓口にも確認しておくと安心です。

参考:日本年金機構「労働契約内容による年間収入での被扶養者の認定の取り扱いについて」

https://www.nenkin.go.jp/oshirase/taisetu/jigyosho/2026/202605/0501.html

参考:厚生労働省「年収の壁への対応」

https://www.mhlw.go.jp/stf/taiou_001_00002.html

よくある勘違い

勘違い1:通勤手当は非課税だから年収に一切入らない

所得税では一定額まで非課税ですが、社会保険や雇用保険では扱いが違います。

「非課税だから全部の計算から除外」とは考えないようにしましょう。

勘違い2:交通費が高いと損だけする

通勤手当が社会保険料に影響することはあります。

ただし、厚生年金は将来の年金額にも関係します。

単純に「保険料が増える=損」とは言い切れません。

勘違い3:会社が間違えて社会保険料を引いている

通勤手当が社会保険料の計算に含まれているからといって、必ずしも会社の処理ミスではありません。

むしろ、制度上は含めて計算するのが基本です。

不安な場合は、給与担当者に「標準報酬月額の計算に含まれている手当」を確認してみましょう。

具体例でイメージしてみよう

たとえば、次のような給与の人がいるとします。

- 基本給:180,000円

- 残業手当:10,000円

- 通勤手当:15,000円

この場合、所得税の課税対象を考えるときは、通勤手当が非課税の範囲内であれば、主に基本給と残業手当が対象になります。

一方で、社会保険料の計算では、基本給180,000円、残業手当10,000円、通勤手当15,000円を含めて考えます。

つまり、所得税では190,000円ベースに近い感覚でも、社会保険では205,000円ベースで見ることがあります。

この差が、給与明細を見たときの「なんで?」につながります。

給与明細で確認したいチェックリスト

給与明細を見たら、次の順番で確認してみましょう。

- 通勤手当がいくら支給されているか

- 「非課税通勤費」として表示されているか

- 課税支給額に通勤手当が含まれていないか

- 健康保険料・厚生年金保険料が以前より変わっていないか

- 雇用保険料の計算対象に通勤手当が含まれているか

- 年収の壁を意識している場合、どの制度の壁なのか確認する

特に、引っ越し、勤務先変更、定期代の変更、出勤日数の変更があったときは、通勤手当も変わりやすいです。

通勤手当が変わると、給与明細の見え方も変わることがあります。

まとめ

通勤手当は、給与明細の中でも誤解しやすい項目です。

最後に、この記事のポイントをまとめます。

- 通勤手当は、所得税では一定額まで非課税

- 電車・バス通勤では、合理的な経路・方法による金額が非課税対象

- 非課税限度額を超える部分は給与として課税される

- 社会保険料では、通勤手当も報酬に含めて考える

- 雇用保険料でも、通勤手当は賃金に含まれる

- 年収の壁では、どの制度の話かによって通勤手当の扱いが変わる

つまり、通勤手当は、

税金では非課税でも、保険料では対象になることがある

と覚えておくと、給与明細がぐっと読みやすくなります。

給与明細で手取りが変わったときは、基本給や残業代だけでなく、通勤手当の扱いも一度確認してみましょう。

関連記事

- 給与明細の社会保険料の見方を解説

- 社会保険に入ったら手取りはどう変わる?

- 106万円と130万円の壁の違いは「勤務先の規模」!どっちが自分に関係する?

- 住民税が6月から変わる理由

参考情報

- 国税庁「No.2582 電車・バス通勤者の通勤手当」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2582.htm - 日本年金機構「標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。」

https://www.nenkin.go.jp/section/faq/kounen/hyoujunhoushu/20140602-03.html - 大阪労働局「支払い賃金の確認」

https://jsite.mhlw.go.jp/osaka-roudoukyoku/hourei_seido_tetsuzuki/roudou_hoken/hourei_seido/kosin/keizoku/kakunin.html - 厚生労働省「雇用保険料率について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html - 日本年金機構「所定内賃金が月額8.8万円以上かの算定対象となる賃金には、どのようなものが含まれますか。」

https://www.nenkin.go.jp/section/faq/kounen/tekiyoukakudai/tanjikan/chingin.html - 厚生労働省「社会保険の加入対象の拡大について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html - 日本年金機構「労働契約内容による年間収入での被扶養者の認定の取り扱いについて」

https://www.nenkin.go.jp/oshirase/taisetu/jigyosho/2026/202605/0501.html - 厚生労働省「年収の壁への対応」

https://www.mhlw.go.jp/stf/taiou_001_00002.html