導入

「社会保険に加入することになりそうだけど、手取りがいくら減るか怖い…」

社会保険の適用拡大が進み、これまで社会保険に加入していなかった短時間労働者の方でも、社会保険(健康保険・厚生年金)に加入できる枠が広がっています。

社会保険適用拡大のスケジュール(予定)

| 時期 | 変更内容 |

|---|---|

| 2026年10月 | 賃金要件(月額88,000円以上)の廃止 |

| 2027年10月 | 従業員数36人以上の会社に適用拡大 |

| 2029年10月 | 従業員数21人以上の会社に適用拡大 |

| 2032年10月 | 従業員数11人以上の会社に適用拡大 |

| 2035年10月 | 従業員数10人以下の会社にも適用 |

※上記は法令に基づく予定スケジュールです。今後変更される可能性があります。最新情報は厚生労働省の公式サイトでご確認ください。

手取りが減ることへの不安は、当然の感覚です。でも、「実際にいくら変わるのか」を事前に把握しておけば、漠然とした不安が具体的な数字に変わり、落ち着いて対応できます。

収入別のシミュレーション例とともに、わかりやすく整理します。

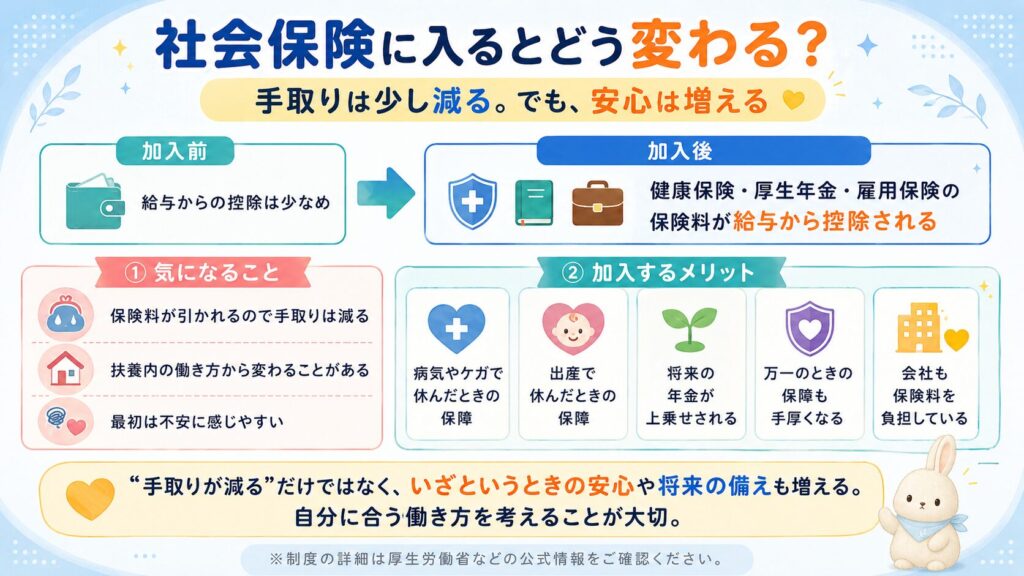

手取りは減ってもメリットはある

社会保険(健康保険・厚生年金)に加入すると、毎月の手取りは減ります。ただし「失う」のではなく、「将来の保障に回る」部分が大きいことも理解しておきましょう。

たとえば、時給1,226円、週20時間、月収約106,253円 の場合

社会保険加入後は毎月約14,758円程度の手取り変化が見込まれます(保険料調整制度1〜2年目〔標準報酬月額104,000円の場合〕は約10,626円程度、3年目は約12,692円程度)。

一方で、加入することで得られるメリットもあります🙆

- 傷病手当金(病気やケガで働けなくなったときに給付金が支給される)

- 出産手当金・出産育児一時金

- 将来受け取る老齢厚生年金が増える

- 3年間の保険料調整制度(標準報酬月額が12.6万円以下の方が対象予定。51人以上の会社で賃金要件廃止のみで加入した場合は対象外の可能性あり)

国保加入の自営業者・フリーランスは、病気で働けなくなっても、協会けんぽ、組合健保のように給与補填となる傷病手当金が基本的にありません。

2026年10月改正の保険料軽減措置は「新たに社会保険に入る低賃金の短時間労働者向け」です。

新たに社会保険に加入する方のうち、標準報酬月額が12.6万円以下の方には、3年間の保険料軽減措置が設けられる予定制度です。

「手取りが減る」だけに注目せず、「何が得られるか」もセットで考えることが大切です。

社会保険料の決め方

社会保険料の計算が複雑に感じる理由は、「毎月の給与額に単純にかけ算するのではない」からです。

社会保険料(健康保険料・厚生年金保険料)は、「標準報酬月額」という等級に当てはめて計算されます。月収をそのまま使うのではなく、決まった等級表の中から該当する区分を探す仕組みです。

- 入社時・資格取得時:最初の給与をもとに標準報酬月額が決まる

- その後:毎年4〜6月の給与平均をもとに9月から改定(定時決定)

- 収入が大きく変わった場合:随時改定で年の途中に変わることもある

また、健康保険料は加入する保険組合や都道府県によって料率が異なるため、全員が同じ金額になるわけではありません。

「自分の正確な保険料額」は、会社の担当部署か年金事務所に確認するのが確実です。

注意点1:保険料は「労使折半」で会社も半分負担している

給与明細に記載されている社会保険料は、あくまで「本人の負担分」です。実際には会社もほぼ同額を負担しています。これを「労使折半」といいます。

たとえば、標準報酬月額が8.8万円(88,000円)の場合(協会けんぽ・東京):

| 保険の種類 | 合計保険料 | 本人負担 | 会社負担 |

|---|---|---|---|

| 厚生年金保険料 | 約16,104円 | 約8,052円 | 約8,052円 |

| 健康保険料・子育て支援金(東京) | 約8,870円 | 約4,435円 | 約4,435円 |

つまり、給与明細に「12,487円」と書いてあっても、会社がさらに12,487円を出している計算になります。

「明細の保険料は自分の負担分だけ」という事実を知っておくと、社会保険の見え方が少し変わります。

注意点2:3年間の保険料調整制度がある

新たに社会保険に加入する方のうち、標準報酬月額が12.6万円以下の方には、3年間の保険料調整制度(軽減)が設けられる予定です(日本年金機構の情報より)。

保険料調整制度の概要(予定):

| 時期 | 負担の目安 |

|---|---|

| 加入から1〜2年目 | 通常の保険料より軽減(等級によって異なる) |

| 3年目 | 通常に近づく(等級によって異なる) |

| 4年目以降 | 通常の保険料(調整なし) |

段階的に保険料が増えていくため、いきなり大幅な手取り減にはなりにくい設計です。

なお、実際の軽減後の本人負担割合は標準報酬月額の等級によって異なります。等級が高いほど軽減幅は小さくなる設計で、たとえば標準報酬月額104,000円の場合は1〜2年目の本人負担が保険料総額の36%・3年目は43%、118,000円の場合は1〜2年目が45%・3年目が47.5%です(通常はいずれも50%)。

⚠️ 保険料調整制度の対象外となるケースがあります

従業員数51人以上の会社で「賃金要件廃止」のみを理由として新規加入となった方は、保険料調整制度の対象外となる可能性があります。自分が対象かどうかは、勤務先の担当部署や年金事務所にご確認ください。

保険料調整制度の詳細は今後変更される可能性があります。必ず厚生労働省・日本年金機構の公式サイトで最新情報をご確認ください。

保険料調整制度があることを知っているだけで、加入直後の不安が大きく和らぎます。

注意点3:扶養から外れても、配偶者側の保険料は変わらない

「自分が社会保険に加入すると、配偶者の保険料が安くなる?」という疑問を持つ方もいますが、そうではありません。

社会保険料は「扶養している家族の人数が増えても保険料は変わらない」仕組みです。逆に言えば、扶養から外れて自分で加入しても、配偶者の保険料は変わりません。

扶養から外れることで起こる変化:

- 自分 → 社会保険料の負担が発生する(手取りが減る)

- 配偶者 → 保険料は変わらない

- 自分自身の保障 → 傷病手当金・将来の厚生年金が手厚くなる

「保険料ゼロで扶養に入る」のと「保険料を払って自分で加入する」のは、短期的なコストと長期的な保障のトレードオフです。

確認方法

社会保険加入による手取り影響を把握するには、以下のステップを試してみてください。

- 厚生労働省のシミュレーターを使う

社会保険適用拡大特設サイトで、手取りへの影響を簡単にシミュレーションできます。

→ 厚生労働省「社会保険適用拡大特設サイト」 - 標準報酬月額の等級を確認する

日本年金機構の保険料額表で、月収に対応する等級と保険料額を確認します。

→ 日本年金機構「標準報酬月額・保険料額表」 - 保険料調整制度の対象かどうかを確認する

標準報酬月額が12.6万円以下なら、3年間の保険料調整制度の対象になる可能性があります(51人以上の会社で賃金要件廃止のみで加入した場合は対象外の可能性あり)。 - 勤め先の担当部署に確認する

加入時期・保険料額・軽減措置の適用状況は、会社の給与担当部署でも確認できます。

具体例

【シミュレーション】月収約106,253円・週20時間(時給1,226円×週20時間・協会けんぽ東京・40歳未満)

※令和8年度の保険料率をもとにした目安。標準報酬月額104,000円で計算(1,226円×週20時間×(52÷12)≈106,253円)。東京都の最低賃金を前提にすると、週20時間以上働く場合は月額8.8万円を超えやすいため、従業員数51人以上の会社では改正前から社会保険の加入対象になるケースがあります。この記事では主に「これまで社会保険に加入していなかった人が新たに加入する場合」の手取り変化をイメージしやすくするために試算しています。令和8年度から子ども・子育て支援金(本人負担0.115%)が健康保険料と合わせて徴収されます。

| 項目 | 加入後(通常) | 調整制度1〜2年目 | 調整制度3年目 |

|---|---|---|---|

| 健康保険料・子育て支援金(本人) | 約5,242円 | 約3,774円 | 約4,508円 |

| 厚生年金保険料(本人) | 約9,516円 | 約6,852円 | 約8,184円 |

| 雇用保険料 | 531円 | 531円 | 531円 |

| 控除合計(月) | 約15,289円 | 約11,157円 | 約13,223円 |

社会保険に加入することで、毎月約15,289円の控除が発生します(うち雇用保険531円は加入前から。社会保険料の新規増加分は約14,758円)。保険料調整制度1〜2年目の場合は控除合計が約11,157円(社会保険料増加分は約10,626円)、3年目は約13,223円(社会保険料増加分は約12,692円)です。

※保険料調整制度の本人負担割合は標準報酬月額104,000円の場合、1〜2年目は保険料総額の36%・3年目は43%(通常50%)。軽減効果は標準報酬月額の等級によって異なり、高い等級ほど小さくなります。

※保険料調整制度は、従業員数51人以上の会社で「賃金要件廃止」のみにより新規加入した場合は対象外となる可能性があります。詳細は勤務先または年金事務所にご確認ください。

今日からできるアクション

- 厚生労働省の社会保険適用拡大特設サイトで手取りシミュレーションを試す → 厚生労働省「社会保険適用拡大特設サイト」

- 自分の月収・週の労働時間・勤め先の従業員数を確認する

- 日本年金機構の保険料額表で、自分の等級の目安を確認する

- 保険料調整制度(3年間の軽減)の対象になるか、勤め先の担当部署に確認する(51人以上の会社で賃金要件廃止のみで加入した場合は対象外の可能性あり)

- 傷病手当金・将来の厚生年金などのメリットも含めて考える

まとめ

- 社会保険加入で、月収約106,253円(時給1,226円・週20時間)の場合は毎月約14,758円程度の手取り変化が目安(保険料調整制度1〜2年目〔標準報酬104,000円〕は約10,626円・3年目は約12,692円程度。軽減幅は標準報酬月額の等級により異なる)

- 会社も同額程度を負担しており、給与明細の金額が全てではない

- 標準報酬月額12.6万円以下の方には3年間の保険料調整制度(軽減)あり(51人以上の会社で賃金要件廃止のみで加入した場合は対象外の可能性あり。詳細は公式情報で確認を)

- 傷病手当金・将来の厚生年金など、長期的なメリットもある

- 扶養から外れても配偶者の保険料は変わらない

「手取りが減る」だけに目を向けず、「将来の備えが整う」という視点も持っておきましょう。数字で把握しておくことが、冷静な判断の第一歩です。

関連記事・CTA

- 関連記事:「106万円の壁」2026年10月撤廃!何が変わる?

- 関連記事:130万円の壁と106万円の壁の違いとは?

- 関連記事:給与明細の社会保険料の見方をやさしく解説

ぜひあわせて読んでみてください。

※この記事は2026年5月時点の公的情報をもとに一般的な内容をまとめたものです。制度は改正される場合があります。実際の判断は、厚生労働省・日本年金機構・協会けんぽなどの公式情報や、勤務先・専門家に確認してください。

参考情報源(公的機関)

・厚生労働省「社会保険適用拡大特設サイト」

・日本年金機構「標準報酬月額・保険料額表」

・協会けんぽ「保険料率について」

・厚生労働省「雇用保険料率について」