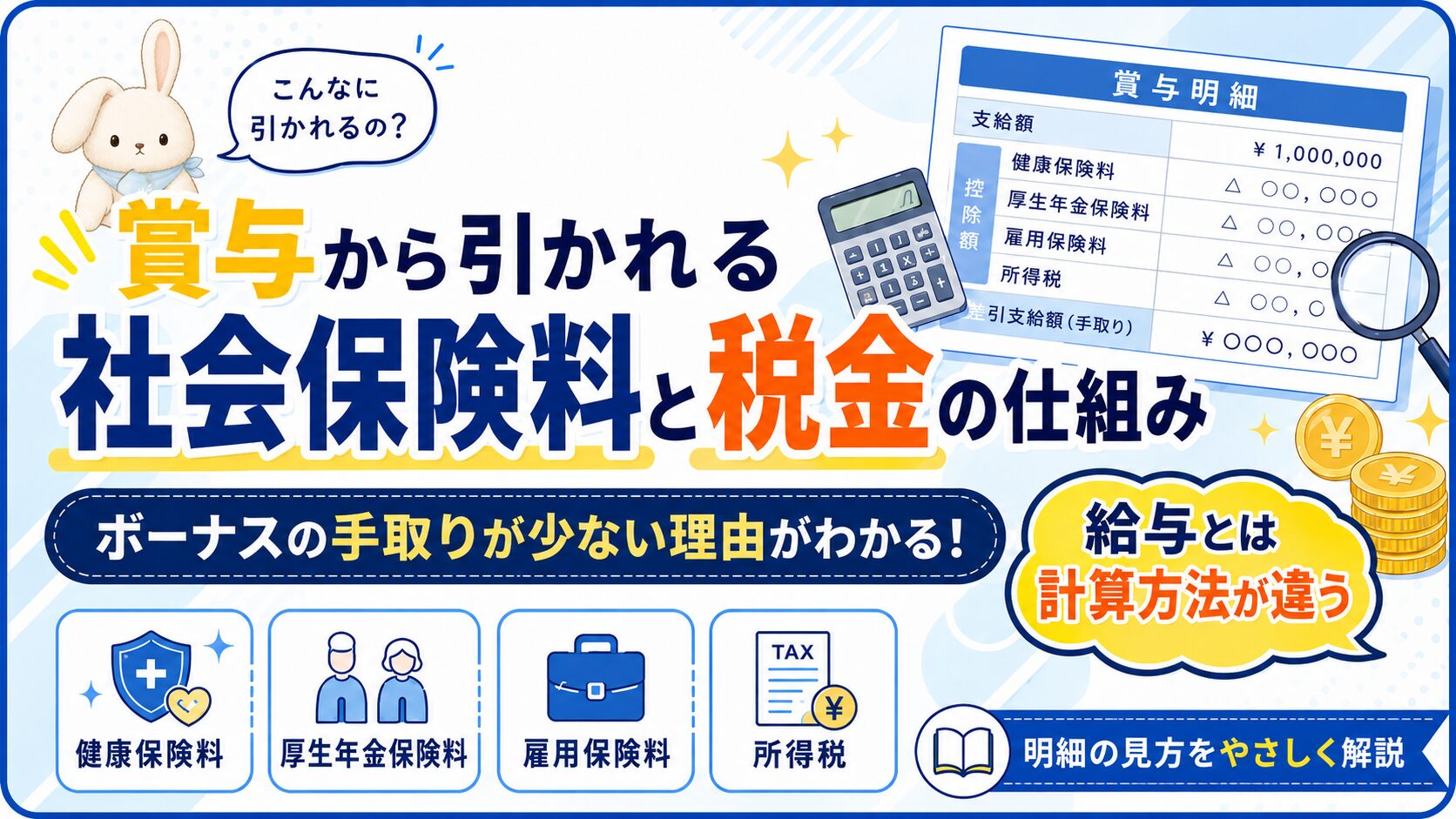

導入

「ボーナスをもらったのに、思ったより手取りが少ない…」

夏のボーナスシーズンになると、こんな声をよく耳にします。

「社会保険料って、ボーナスからも引かれるの?」「保険料が毎月の給与と違う」「住民税はなんで引かれないの?」

実は、賞与(ボーナス)から天引きされる項目と計算方法は、毎月の給与とはちょっと違います。給与明細と同じように読もうとすると、「なぜこの金額?」と混乱してしまうのも無理はありません。

この記事では、賞与の明細をスッキリ理解できるように、社会保険料・所得税・雇用保険料それぞれの仕組みを整理します。

賞与から控除される項目

賞与から天引きされる社会保険料は以下の5種類です。(所得税については「賞与の源泉徴収税額」セクションで別途解説します)

| 項目 | 計算方法 | 備考 |

|---|---|---|

| 健康保険料 | 標準賞与額 × 保険料率 | 上限:年度累計573万円 |

| 介護保険料 | 標準賞与額 × 保険料率 | 40歳以上65歳未満のみ |

| 厚生年金保険料 | 標準賞与額 × 保険料率 | 上限:1回の支給につき150万円 |

| 子ども・子育て支援金 | 標準賞与額 × 保険料率 | 2026年4月から新設 |

| 雇用保険料 | 賞与支給額 × 保険料率 | 1,000円未満の切り捨てなし(毎月と同じ料率) |

そして、多くの方が疑問に思う「住民税」は、賞与からは天引きされません。

賞与の手取り額を正しく把握するには、社会保険料5種類の仕組みと「住民税は引かれない」という基本を知っておくことが大切です。

賞与の源泉徴収税額

賞与の所得税計算方法がわかりにくい理由は、「毎月の給与と計算方法が一部違うから」です。

特に所得税は、毎月の給与に使う「源泉徴収税額表(月額表)」ではなく、「賞与に対する源泉徴収税額の算出率の表」という別の表を使います。このため、「なんでこの税額なの?」と感じやすいのです。

「給与の計算ルールをそのまま賞与に当てはめようとすると混乱する」——これが賞与の明細で税額に疑問が生じる原因です。

注意点1:社会保険料は「標準賞与額」をもとに計算する

健康保険料・介護保険料・厚生年金保険料・子ども・子育て支援金は、毎月の給与とは別の計算方法です。賞与支給額の1,000円未満を切り捨てた「標準賞与額」に保険料率を掛けて計算します。

なお、雇用保険料は標準賞与額ではなく賞与支給額そのまま(1,000円未満の切り捨てなし)に保険料率を掛けて計算します。毎月の給与と同じ料率が適用されますが、計算のベースが異なる点に注意してください。

- 賞与の支給額から1,000円未満を切り捨てた金額を「標準賞与額」とする

- 標準賞与額 × 保険料率(本人負担分)で保険料を算出

たとえば、賞与が312,500円の場合:

1,000円未満切り捨て → 標準賞与額 = 312,000円

厚生年金保険料(本人負担・保険料率9.15%)= 312,000 × 0.0915 = 28,548円

上限があります:

- 厚生年金保険料:標準賞与額の上限は1回の支給につき150万円

- 健康保険料:標準賞与額の上限は同一年度の累計573万円

上限を超えた部分には保険料がかかりません。

「賞与が高額になると保険料に上限がある」ことも、知っておきたい知識のひとつです。

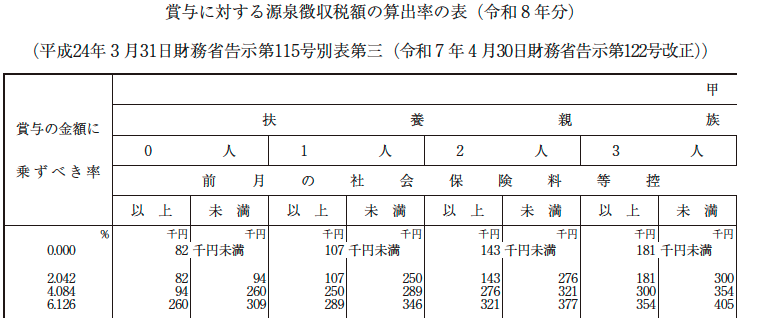

注意点2:所得税は「前月の給与」をもとに税率が決まる

賞与の所得税(源泉徴収)は、「賞与に対する源泉徴収税額の算出率の表」という専用の表を使います。

- 前月の給与から社会保険料を引いた金額と、扶養控除等申告書の扶養人数をもとに「算出率」を決める

- 賞与の支給額から社会保険料を引いた金額に、算出率をかけて所得税を計算する

つまり、賞与の所得税は「前月の給与の金額」と「扶養親族の人数」によって変わります。

- 前月に給与の支払いがない場合(育休明けすぐの賞与支給など)は別の計算方法が適用されます

- 算出率の表は国税庁が公開しています(「賞与に対する源泉徴収税額の算出率の表」で検索)

「賞与の所得税が高いと感じても、年末調整で戻ってくる可能性がある」ことを覚えておきましょう。

なぜ「前月の給与」をもとに税率を計算するのか?

- 賞与のようにまとまった金額をもとに税率を計算すると高い税金が引かれてしまうので

前月の給与額から生活水準に合わせた税率を賞与へ適用しバランスをとっています。

前月の給与が高い場合の影響は?

- 前月たくさん残業をして給与が多かった場合は所得税が高くなることがあります。

また、賞与の所得税はあくまで仮計算です。

年間の所得が確定する年末に「年末調整」で精算されます。

なぜ賞与の所得税は「仮計算」なのか?

賞与で控除される所得税(源泉徴収税額)は、「その人の前月の給与額」を基準に作られた臨時の税率表を使って機械的に計算されているためです。

この時点では、以下のような「年間の確定データ」が考慮されていないのが理由です。

- 1年間の本当の総年収

- 生命保険料控除や地震保険料控除

- 12月時点での正確な扶養親族の人数

そのため、賞与の所得税はあくまでも「多めの概算(仮計算)」で引かれています。

注意点3:住民税は賞与から天引きされない

「なぜ賞与から住民税が引かれないの?」という疑問は、とてもよくある質問です。

答えは、住民税の特別徴収は毎月の給与からしか天引きされないからです。

住民税は前年の所得をもとに計算され、6月から翌年5月まで毎月の給与から12回に分けて引かれます。賞与には住民税の天引きはありません。

そのため、同じ月に給与と賞与が支給された場合、給与明細には住民税が記載されていますが、賞与明細には住民税の記載がない、ということになります。

ただし、退職する場合は注意が必要です。5月末退職など、残りの住民税が未徴収の場合、最後の給与(または賞与)から一括徴収されることがあります。

「賞与から住民税が引かれないのは仕組み上の理由であり、住民税が免除されるわけではありません。」

賞与の手取り額をざっくり確認

賞与の手取り額を事前に把握したい場合は、以下の手順で確認できます。

- 社会保険料の計算:賞与支給額の1,000円未満を切り捨てて「標準賞与額」を出す。協会けんぽの保険料率(都道府県別)と厚生年金の保険料率(18.30%÷2=9.15%全国一律)で本人負担分を計算。

雇用保険料は賞与額 × 5/1000(一般の事業・令和8年度)。 - 所得税の確認:国税庁「賞与に対する源泉徴収税額の算出率の表」で前月給与と扶養人数に対応する税率を確認。賞与額から社会保険料を引いた金額に税率をかける。

- 給与担当者の確認事項:支給日・対象者・支給額を確認してから計算する。前月に給与の支払いがない社員(育休中、休職中など)への対応を確認する。高額賞与は保険料の上限にも注意する。

具体例

会社員Aさん・賞与300,000円・前月給与(社保控除後)200,000円・扶養なし・40歳未満の場合

※協会けんぽ東京・令和8年度の保険料率をもとにした目安。実際の金額は保険組合・都道府県・扶養人数などによって異なります。令和8年度から子ども・子育て支援金(本人負担0.115%)が新設されています。

| 項目 | 計算式 | 金額(概算) |

|---|---|---|

| 標準賞与額 | 300,000円(1,000円未満なし) | 300,000円 |

| 健康保険料(本人) | 300,000 × 4.925% | 14,775円 |

| 子ども・子育て支援金(本人) | 300,000 × 0.115% | 345円 |

| 厚生年金保険料(本人) | 300,000 × 9.15% | 27,450円 |

| 雇用保険料 | 300,000 × 0.5% | 1,500円 |

| 社会保険料合計 | 44,070円 | |

| 課税賞与額 | 300,000 − 44,070 | 255,930円 |

| 所得税(算出率4.084%) | 255,930 × 4.084% | 約10,452円 |

| 差引支給額(手取り) | 300,000 − 44,070 − 10,452 | 約245,478円 |

※横軸 扶養親族0人>縦軸 前月社会保険料控除後の給与が 「255,930円」に該当する列94,000〜260,000円未満を確認

→ 賞与の金額に乗ずべき率4.084%

30万円の賞与でも約5万円近く引かれます。「もらえる額」と「手取り」の差を事前に把握しておくと安心です。

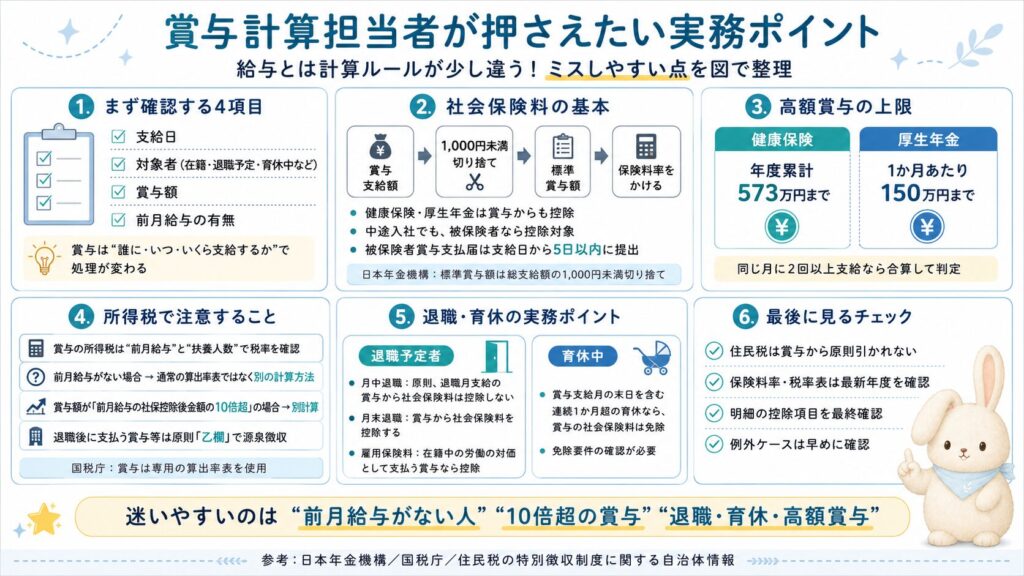

給与計算担当者の実務視点

6月は住民税年度更新・給与計算・賞与計算・算定基礎届の準備など、山盛りの業務、本当におつかれさまです。

それでは、給与計算担当者の実務視点を見ていきましょう。

- 前月に給与支払いのない社員への対応:育休中・休職中で前月の給与がない場合は、通常の算出率表が使えず別の計算方法が必要。

- 前月給与の10倍を超える場合:源泉所得税は特殊な計算方法が必要。

- 中途入社の対応:入社直後であっても社会保険料の控除対象です。

- 退職予定者:賞与支給後すぐに退職する場合の社会保険・雇用保険の処理を確認する。

社会保険料

→月中退職:退職月の前月分までの保険料しか発生しないため、原則として賞与から社会保険料を控除しない。

→月末退職:退職日の翌日が資格喪失日となるため、賞与から社会保険料を控除する。

雇用保険料

→控除する:在籍中の労働の対価として支払われたすべての賞与から控除する。 - 高額賞与の上限確認:厚生年金は1回150万円、健保は年累計573万円を超えた分には保険料がかからない。

- 支給日が月をまたぐ場合:前月の給与が確定している月を「前月」として算出率を確認する。

- 育休の賞与保険料:保険料免除要件を確認(賞与支払い月の末日を含み連続した1ヶ月を超えているか)

また、賞与支給日より前に退職している(在籍していない)場合、乙欄での計算が必要です。

社会保険はすでに「被保険者資格」を喪失しているため、社会保険料は発生しません。(控除しない)

他にも、賞与支払届は支給日から5日以内の提出です。6月は締切に追われ、数字と確認に神経をすり減らす毎日となりますが、担当者さんの丁寧な仕事が、みんなの生活を静かに支えています。

賞与計算は月次給与と異なる部分があるため、計算手順をチェックリスト化しておくと処理ミスを防げますよ。

今日からできるアクション

- 賞与明細を受け取ったら、社会保険料・所得税・雇用保険料の項目を確認する

- 「なぜ住民税が引かれないのか」を理解しておく(毎月の給与から引かれている)

- 国税庁「賞与に対する源泉徴収税額の算出率の表」で自分の税率の目安を確認する

- 協会けんぽ・健保組合の保険料率表で自分の保険料率を確認する

- 手取りが少ないと感じたら、年末調整で所得税が戻ってくる可能性があることを知っておく

まとめ

- 賞与から天引きされる社会保険料は健康保険料・介護保険料(40歳以上65歳未満)・厚生年金保険料・子ども・子育て支援金・雇用保険料の5種類。これに所得税が加わる

- 社会保険料は「標準賞与額(1,000円未満切り捨て)× 保険料率」で計算(上限あり)

- 所得税は「前月の給与額と扶養人数」をもとに賞与専用の税率表で計算

- 住民税は賞与から天引きされない(毎月の給与から分割して引かれる)

- 賞与の所得税は仮計算→年末調整で精算される

ボーナスの明細を読めるようになると、自分のお金の動きが一段とクリアに見えてきます。

手取りが思ったより少なかったとしても、社会保険・税金の仕組みを理解した上で「なぜそうなるか」がわかれば、不安ではなく納得に変わります。

関連記事・CTA

ぜひあわせて読んでみてください。

※この記事は2026年6月時点の公的情報をもとに一般的な内容をまとめたものです。制度は改正される場合があります。実際の判断は、国税庁・日本年金機構・厚生労働省・協会けんぽなどの公式情報や、勤務先・専門家に確認してください。