導入

「106万円の壁がなくなるって聞いたけど、130万円まで稼いでも大丈夫?」

2026年10月の改正が話題になる中、こんな声をよく聞きます。

でも、この2つの壁はまったく別の話です。片方が変わっても、もう片方はそのままです。

そして「自分はどちらの壁を意識すればいいの?」という問いへの答えは、あなたが働く会社の従業員数で決まります。

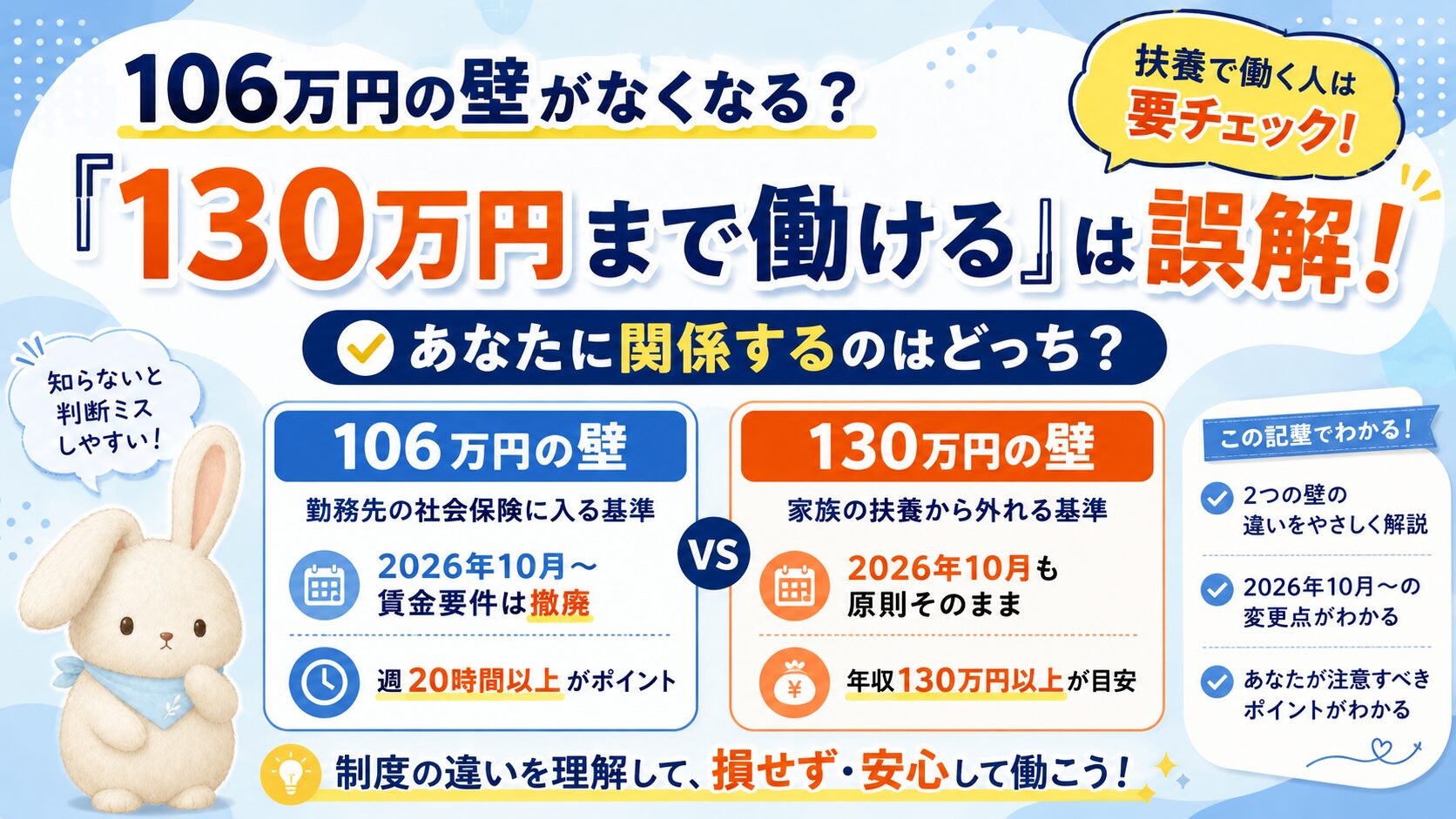

結論:決め手は「勤務先の従業員数」

| 106万円の壁 | 130万円の壁 | |

|---|---|---|

| 主に関係する人 | 従業員51人以上の会社で週20時間以上働く人 | 家族の扶養に入っている人全員 |

| 何が起きるか | 自分が勤め先の社会保険に直接加入になる | 年収が130万円を超えると、家族の扶養から外れる |

| 手取りへの影響 | 毎月の給与から保険料(約1.5〜2万円以上)が引かれる | 自分で国保・国民年金を払うことになる(約2万円以上) |

「106万円の壁がなくなった=130万円まで稼いでも大丈夫」は誤解です。この2つはまったく別の仕組みです。

問題の本質

この2つの壁が混同されやすい理由は、「どちらも社会保険(健康保険・厚生年金)に関係する話」だからです。

でも、仕組みはまったく違います。

- 106万円の壁:自分が勤め先の健康保険・厚生年金に直接加入するかどうかの基準。「会社の規模と労働時間」で決まる。

- 130万円の壁:配偶者や親の健康保険の「被扶養者(扶養家族)として認定されるかどうか」の基準。「年収の見込み」で決まる。

どちらの壁も、超えると毎月の手取りに影響が出ます。所得税(配偶者控除など)の話とは別物です。

「税金(所得税)と社会保険(健康保険・厚生年金)は別の話」。この区別が冷静な判断のカギです。

注意点1:「106万円の壁」は大きな会社で働く人の話

「106万円の壁」とは、パート・アルバイトなどの短時間労働者が、勤め先の健康保険・厚生年金に直接加入する基準のことです。

以下の要件をすべて満たす場合に加入対象になります(2026年9月まで)。

- 従業員数が51人以上の会社に勤めている

- 週の所定労働時間が20時間以上

- 月の所定内賃金が88,000円以上(年収約106万円相当)

- 学生ではない

- 2ヶ月を超える雇用見込みがある

2026年10月から、月88,000円以上の「賃金要件」が撤廃されます。週20時間以上働いていれば、月収に関わらず加入対象になります。

さらに、対象となる企業の規模も段階的に拡大します。

| 時期 | 対象企業規模 |

|---|---|

| 〜2027年9月 | 従業員51人以上 |

| 2027年10月〜 | 従業員36人以上に拡大 |

| 2029年10月〜 | 従業員21人以上に拡大 |

| 2032年10月〜 | 従業員11人以上に拡大 |

| 2035年10月〜 | すべての企業 |

「週20時間・勤務先の従業員数」が、2026年10月以降の最重要チェックポイントです。

注意点2:「130万円の壁」は会社の規模に関わらず全員の話

「130万円の壁」とは、配偶者や親の健康保険の扶養に入っている場合に、扶養から外れる年収の目安です。

健康保険の被扶養者に認定されるためには、年間収入の見込みが130万円未満であることが原則的な要件です。これは、勤め先の従業員数に関わらず、扶養に入っているすべての人に関係します。

月収でいうと、月額108,334円(約10.8万円)以上が続くと、扶養から外れる可能性があります(130万円÷12ヶ月の目安)。

- 扶養認定は「実績」ではなく「年収の見込み」で判断される

- 加入している健康保険組合によって判断基準が異なる場合がある

- 60歳以上や一定の障害者は年間収入180万円未満が基準

130万円の壁は、2026年10月の改正では変わりません。勤め先の規模に関わらず、引き続き意識する必要があります。

注意点3:「勤め先の社会保険に入ったら、扶養からも外れる」

これがもっとも混乱しやすいポイントです。

勤め先の社会保険(健康保険・厚生年金)に加入した場合、自分で健康保険に加入することになります。そのため、配偶者や親の健康保険の被扶養者とはなれません。

つまり、「106万円の壁」を超えて勤め先の社会保険に加入した場合、年収が130万円に達していなくても、扶養からは外れます。

| ケース | 勤め先の社会保険 | 扶養の状況 |

|---|---|---|

| 週22時間・51人以上の会社 | 加入対象 → 加入 | 自動的に扶養から外れる |

| 週22時間・20人の会社(2026年10月時点) | 対象外 | 年収130万円未満なら扶養のまま |

「勤め先の社会保険に入る=扶養からも外れる」はセットで起きる変化です。

自分の状況を確認する

まず、自分の状況をこの順番で確認してください。

- 週の所定労働時間を確認する(雇用契約書を見る)

- 20時間以上 → 企業規模の要件を確認へ

- 20時間未満 → 106万円の壁の直接的な影響は受けにくい

- 勤め先の従業員数を確認する

- 51人以上 → 2026年10月改正の影響を受ける(賃金要件撤廃)

- 50人以下 → 2027年10月以降に対象が拡大

- 年収の見込みを確認する

- 月収が108,334円(年収130万円相当)以上になりそう → 130万円の壁に注意

- 月収108,334円未満 → 130万円の壁はクリア(ただし106万円の壁は別で確認)

- 配偶者の加入している健康保険組合に確認する

- 扶養認定の判断基準は組合によって異なる場合がある

具体例

【Aさん:106万円の壁が関係するケース】

- 勤務先:従業員60人のスーパー

- 週22時間・月収約11万円(時給1,200円)

- 配偶者の扶養に入っている

| 時期 | 状況 |

|---|---|

| 〜2026年9月 | 週22時間・月収11万円 → 加入対象(51人以上・週20時間以上・月8.8万円以上すべて該当) |

| 2026年10月〜 | 週22時間 → 賃金要件撤廃でも引き続き加入対象 |

→ 勤め先の社会保険に加入 → 配偶者の扶養からも外れる → 毎月約1.5〜2万円の保険料負担が発生

【Bさん:130万円の壁が関係するケース】

- 勤務先:従業員20人の美容院

- 週22時間・月収約11万円(時給1,200円)

- 配偶者の扶養に入っている

| 確認項目 | 状況 |

|---|---|

| 週20時間要件 | 22時間 ≥ 20時間 ✓ |

| 企業規模要件(2026年10月時点) | 20人 < 51人 → 対象外(2029年10月以降に対象となる予定) |

| 130万円の壁 | 月収11万円 × 12 = 年収132万円 > 130万円 → 扶養から外れる可能性 |

→ 106万円の改正の直接影響は受けにくいが、年収130万円超で扶養から外れる可能性がある

→ 自分で国民健康保険+国民年金に加入 → 毎月約2万円以上の負担

「どちらの壁に近い状況か」を把握することが、働き方の調整の第一歩です。

今日からできるアクション

- 雇用契約書を出して「週の所定労働時間」を確認する

- 勤め先の従業員数を確認する(51人以上かどうか)

- 今年の年収見込みを計算して、月収108,334円以上になりそうか確認する

- 配偶者の扶養に入っている場合は、配偶者の会社の健康保険組合に扶養認定の基準を確認する

- 厚生労働省「社会保険適用拡大特設サイト」で手取りシミュレーションを試す

→ https://www.mhlw.go.jp/tekiyoukakudai/

まとめ

- 106万円の壁:51人以上の会社で週20時間以上働く人が対象。2026年10月に賃金要件が撤廃

- 130万円の壁:家族の扶養に入っている人全員が対象。会社規模は関係なし

- 決定的な違いは「勤め先の従業員数と労働時間」

- 勤め先の社会保険に加入すれば、年収130万円に達していなくても扶養から外れる

- どちらの壁も、超えると毎月の手取りに影響が出る

壁と向き合うときは「これは税金の話?社会保険の話?」「自分の加入?扶養の認定?」と分けて考えると、ずっとスッキリします。

関連記事・CTA

- 関連記事:「106万円の壁」2026年10月撤廃!何が変わる?

- 関連記事:社会保険に入ったら手取りはどう変わる?

- 関連記事:給与明細の社会保険料の見方をやさしく解説

ぜひあわせて読んでみてください。

※この記事は2026年6月時点の公的情報をもとに一般的な内容をまとめたものです。制度は改正される場合があります。実際の判断は、厚生労働省・日本年金機構・協会けんぽなどの公式情報や、勤務先・専門家に確認してください。

参考情報源(公的機関)